python股票市场数据探索指北

前言

虽然同花顺之类的金融理财应用的数据足够好了,但还是有通过Python定制股票数据指标的冲动, 数据自然不会不会比前者好很多,但是按照自己的想法来定制还是不错的。

目标

通过免费的数据接口获取数据,每日增量更新标的历史交易数据, 然后通过Kibana做可视化及数据分析.

其实自己通过echarts之类的可视化框架做可视化也是个不错的选择,不过前期成本太大。还有就是pandas+matplotlib已经足以应付大部分需求了,可是交互感太弱,所以借助一个可视化应用是很有必要的,这里选择的是kibana, 它的竞品有Grafana.

这个目标应该会一直下去吧,大家可以通过以下链接获取代码

https://github.com/youerning/stock_playground

环境配置

Python3(推荐Anaconda安装)

安装相关依赖:

pip install -r requirement.txt

配置eleasticsearch, kibana环境(推荐使用docker)

Elasticsearch, Logstash, Kibana 7.2.0

数据源

获取数据的方式有很多种,收费或者免费,作为业余爱好者自然选择免费的,这里选择 tushare.pro, 但其实tushare会有一点限制, 如获取数据的频率有一定的限制,并且接口也有限制, 需要很多积分。如果大家对这个有兴趣注册,就通过我的推荐链接注册呗, 这样我可以跟大家分享更多关于数据可视化的内容,以及将我下载下来的数据分享出来。

值得注意的是, tushare其实也是有几乎没限制的免费版本的. 但是pro版本数据更全,为了避免后期维护成本,所以选择pro版本。

其实还有其他的免费的数据获取方式的,大家可以自己尝试

获取数据

配置自己的token

import tushare as ts

ts.set_token("<your_token>")

pro = ts.pro_api("<your_token>")

关于Token的获取可以参考一下链接

尝试手动获取数据

通过日期取历史某一天的全部历史

df = pro.daily(trade_date='20190725')

df.head()

ts_code trade_date open high low close pre_close change pct_chg vol amount value

0 000032.SZ 20190725 9.49 9.60 9.47 9.56 9.49 0.07 0.7376 12658.35 12075.625 8906.981000

1 000060.SZ 20190725 4.39 4.40 4.35 4.36 4.39 -0.03 -0.6834 129331.65 56462.292 -38586.330353

2 000078.SZ 20190725 3.37 3.38 3.35 3.38 3.37 0.01 0.2967 76681.00 25795.633 7653.564311

3 000090.SZ 20190725 5.66 5.66 5.56 5.61 5.64 -0.03 -0.5319 105582.72 59215.389 -31496.665409

4 000166.SZ 20190725 4.97 4.98 4.93 4.96 4.97 -0.01 -0.2012 268122.48 132793.120 -26717.975744

获取某一只股票的日线行情数据

data = ts.pro_bar(ts_code="601668.SH", adj='qfq', start_date="20120101")

data.head()

ts_code trade_date open high low close pre_close change pct_chg vol amount

0 601668.SH 20190726 6.01 6.06 5.98 6.03 6.04 -0.01 -0.17 696833.16 419634.547

1 601668.SH 20190725 6.05 6.07 6.02 6.04 6.04 0.00 0.00 543074.55 327829.380

2 601668.SH 20190724 6.09 6.11 6.02 6.04 6.05 -0.01 -0.17 788228.12 477542.609

3 601668.SH 20190723 5.93 6.07 5.92 6.05 5.94 0.11 1.85 1077243.46 650250.021

4 601668.SH 20190722 6.02 6.03 5.92 5.94 6.00 -0.06 -1.00 811369.73 485732.343

数据的获取自然是需要自动化的,但是由于接口的限制,所以需要考虑以下问题。

- 股票列表

- 判断是否超出接口限制,如果是,则暂停一段时间

关键代码部分

def save_data(code, start_date, fp):

print("下载股票(%s)日线数据到 %s" % (code, fp))

try:

data = ts.pro_bar(ts_code=code, adj='qfq', start_date=start_date)

# 当超过调用次数限制返回None

if data is None:

time.sleep(10)

return

pass_set.add(code)

except Exception:

time.sleep(10)

print("股票: %s 下载失败" % code)

return

if len(data) == 0:

pass_set.add(code)

return

try:

data.trade_date = pd.to_datetime(data.trade_date)

data = data.sort_values("trade_date")

if path.exists(fp):

data.to_csv(fp, mode="a", header=False, index=False)

else:

data.to_csv(fp, index=False)

except Exception:

print("股票:%s 保存失败" % code)

大家可以参考我GitHub仓库的save_data.py, 通过以下命令就可以自动下载数据了

python save_data.py

代码里面配置的起始时间是2012-01-01,有需要的课自行更改,值得注意的是需要在同级目录配置一个config.json, 内容如下

{

"token": "<your_token>"

}

配上自己的token

配置elasticsearch, kibana

这里使用的是docker进行配置。

# 拉取镜像

docker pull sebp/elk:720

# 启动docker环境

docker run -p 5601:5601 -p 9200:9200 -p 5044:5044 -v /home/elasticsearch/:/var/lib/elasticsearch -itd sebp/elk:720

转存数据

将数据上传到elasticsearch里面以便数据分析

配置settings.py

# 将ip:port改成自己elasticsearch地址,如192.168.56.102:9200

config["es_host"] = ["ip:port"]

运行代码

# 上传股票数据

python cmd.py dump

# 上传上证指数数据

python cmd.py dump_index

可视化

配置kibana是需要一定的时间的,好在kibana现在是大多数配置都支持导入导出,所以大家可以通过我仓库的export.ndjson文件直接导入

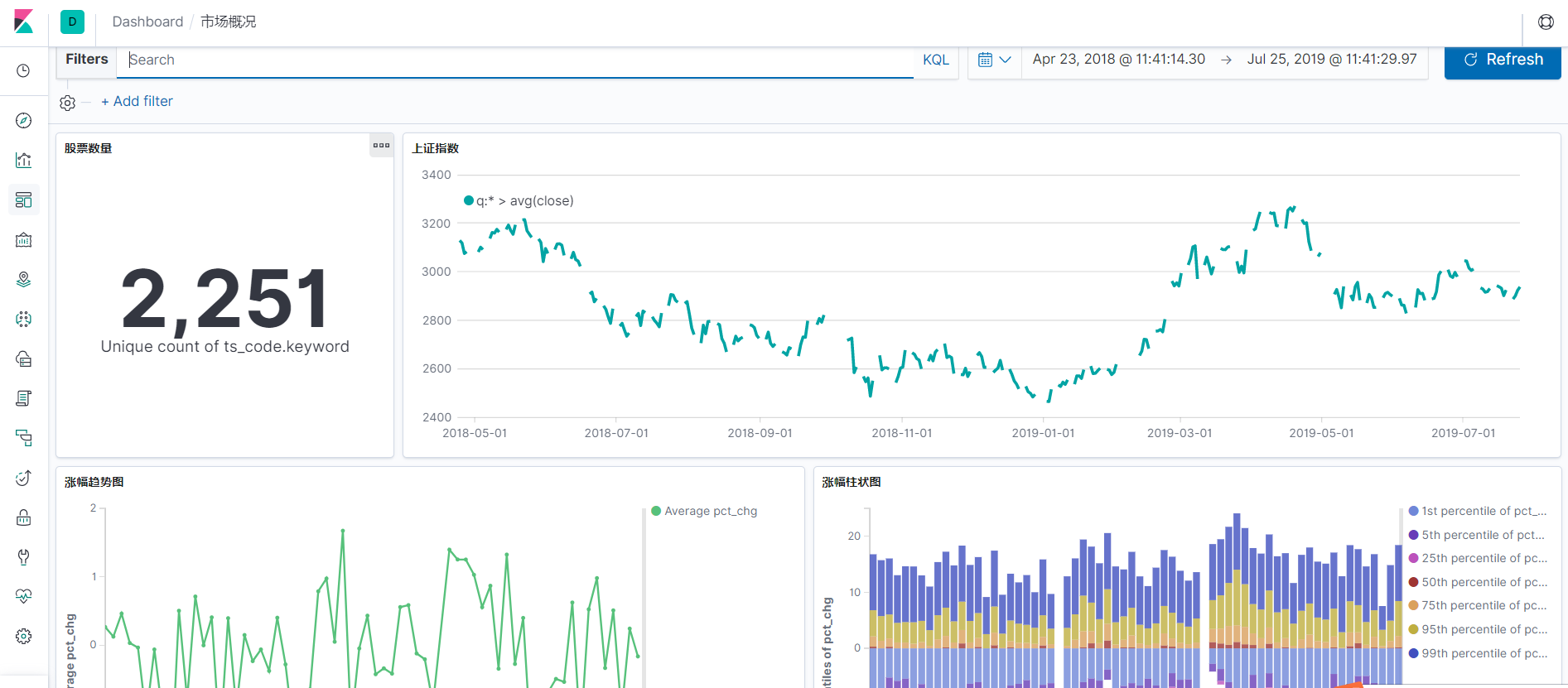

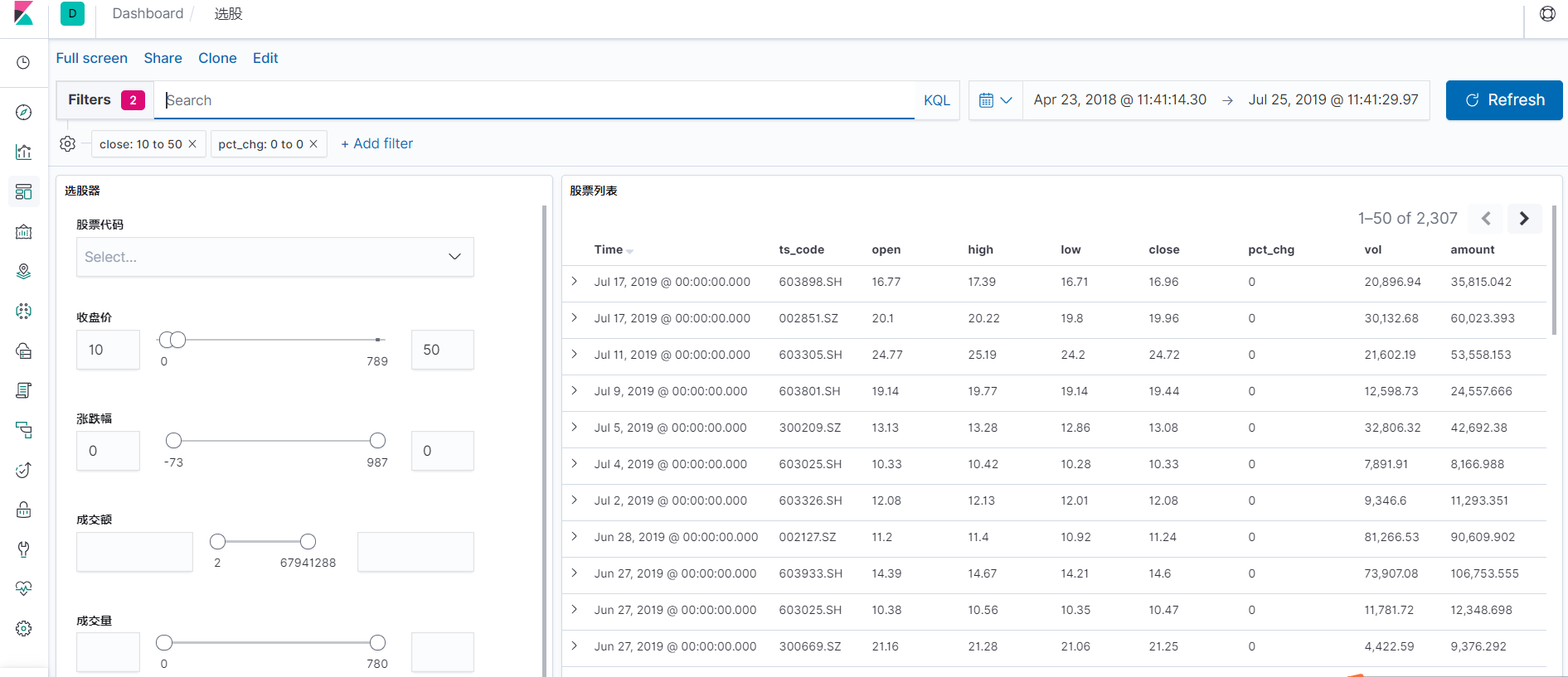

效果展示

由于现在接口受限,获取的股票因子有限,所以等我的积分更多了,我会加入更多的dashboard, 以及visualization.

后记

希望可以完成自己的从无到有搭建交易系统系列文章, 然后通向工作时间地点自由之路.

不求绝对财富自由, 但愿时间地点自由^_^